年末調整とは?

従業員の所得税額を納付することになっています。

しかし、その1年間に給与から源泉徴収をした所得税や復興特別所得税の合計額は、その人が1年間に納めるべき税額とは一致しません。

このため、1年間に源泉徴収をした所得税及び復興特別所得税の合計額を

1年間に納めるべき所得税及び復興特別所得税額を一致させる必要があります。

その手続を年末調整と呼びます。

こんな課題ありませんか?

12月は繁忙期のため、

年末調整業務まで

⼿が回らない

各種申告書類の

準備・配布・

回収が⼤変

従業員からの

質問対応や

書類督促

対応が⼤変

毎年改定する

法改正への

対応が⼤変

従業員数の増加で

社内での

対応が限界

ミナジンのアウトソーシングサービスの

導入メリット

通常業務、コア業務への

集中が可能

アウトソーシングによって捻出したリソースを通常業務やコア業務へ転換・集中させることが可能となります。なおかつ、業務に取り組んでいる際に他の作業に邪魔されることが減り、生産性が向上します。

コスト削減

繁忙期のための増員にかかるコスト及び社内リソースを抑えることが可能です。

担当者の負担軽減

給与計算担当者の物理的な負担を軽減することで結果として長時間労働の防止にも繋がります。

ミナジンが選ばれる理由

貴社従業員との

やりとり対応

年末調整に関する質問及び回答について、ミナジンが直接貴社従業員とやり取りを行うため、ご担当者様の負担を大きく軽減いたします。 ※年末調整は補助業務のみの実施

完全

電⼦対応

クラウドシステムを使用してオンラインで年末調整を完結いたします。PCでもスマートフォンでも申請が可能です。

毎月の給与計算業務から

マイナンバーまで対応

年末調整だけでなく、毎月の給与計算業務、住民税年度更新、マイナンバー対応まで取り扱っております。必要に応じて必要なサービスをご利用いただけます。※年末調整は補助業務のみの実施

指定の

フォーマットで納品

お客様ご指定のフォーマットに沿った形式で納品させていただきますので現在利用いただいている給与システムへのインポートもスムーズです。

人事労務に関するソリューションを幅広くご提供

人事評価制度の構築、勤怠管理/人事評価システム提供など、

人事労務に関する幅広いソリューションをご提供しているため、労務管理に関するお困りごとを気兼ねなくご相談いただけます。

ミナジン年末調整

アウトソーシングサービス

について詳しくはこちら

導入実績

※MINAGINEサービスの導入実績になります。

ミナジン年末調整アウトソーシングサービス内容

※社会保険労務士法、税理士法、行政書士法、弁護士法、その他士業法を含め、法令上弊社が受託できない作業の依頼は受け付けておりません。なお、受託できない作業の範囲や作業の適性化については、必要に応じて監督官庁への確認、弁護士からの意見の取得等をすることで、随時見直しております。

従業員様と直接対応

年末調整の補助業務

12⽉最終給与への過不⾜税額の転記

給与⽀払報告書の市町村への送付

拠点への連絡

団体保険対応

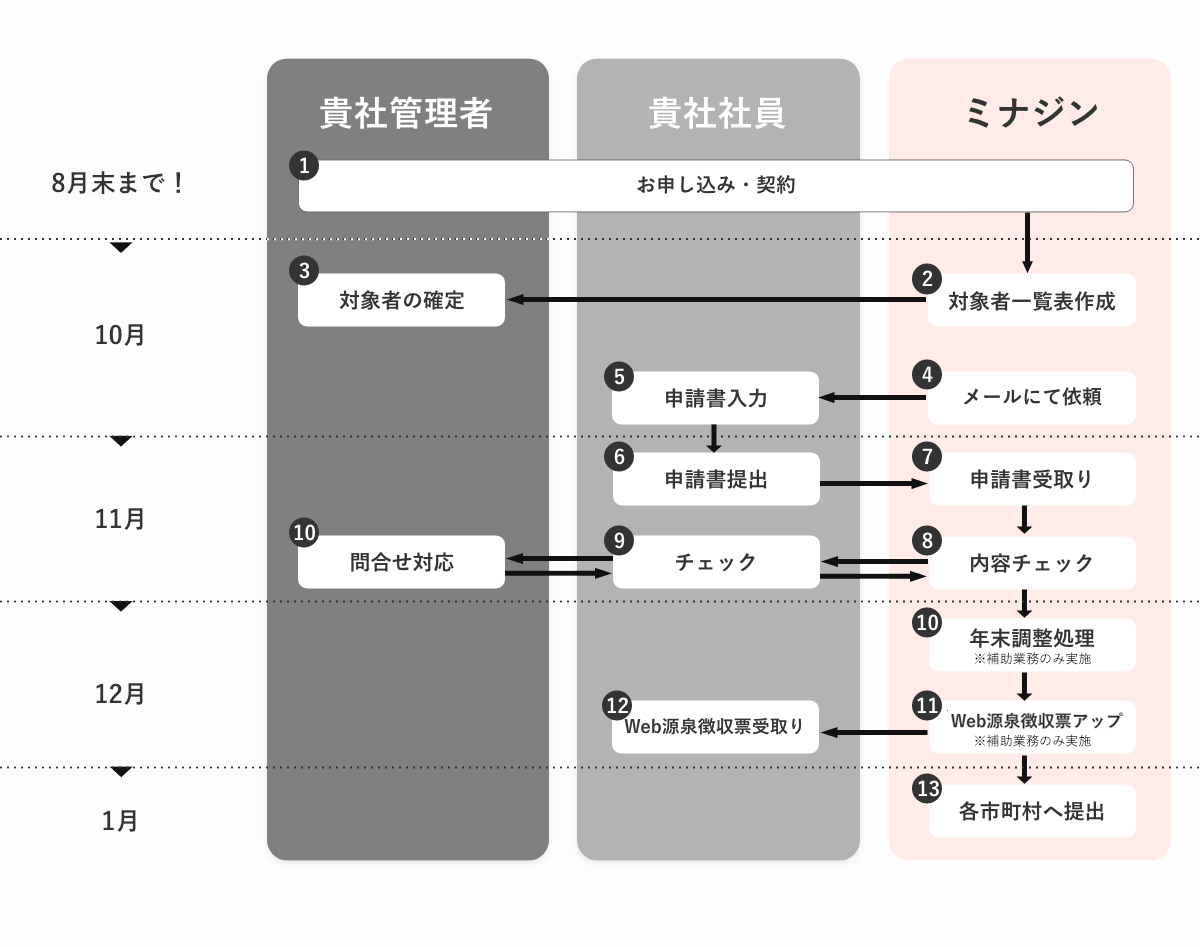

導入フロー

ご利用料金

※500名以上の場合は個別にご対応させていただいておりますのでこちらよりお問い合わせください。

※弊社他サービスと併用の場合は、ボリュームディスカウントが適用される場合がございます。詳細はこちらよりお問い合わせください。